Apple Pay Later, Tap To Pay, l'Apple Card… Les initiatives d'Apple dans le domaine bancaire se multiplient ces dernières années, et l'entreprise ne compte pas s'arrêter là : certaines offres d'emplois parlent carrément de « transformer le secteur des paiements ». Le Financial Times a interviewé quelques anciens salariés d'Apple et met en perspective l'incursion du géant dans ce nouveau secteur qui pourrait rapporter gros.

La première grande lancée dans le domaine a eu lieu avec Apple Pay, présenté en 2014. Si l'adoption a été plutôt lente à ses débuts, la technologie s'est depuis démocratisée à vitesse grand V. Là où seuls 10 % des possesseurs d'iPhone utilisaient le service en 2016, ce chiffre est passé à 75 % en 2022. La très grande majorité des enseignes bancaires proposent Apple Pay, et Cupertino reçoit une commission sur chaque transaction. Le service a même attiré l'attention de la Commission européenne, celle-ci accusant Apple d'abus de position dominante pour les restrictions autour de l’utilisation de la puce NFC de ses téléphones.

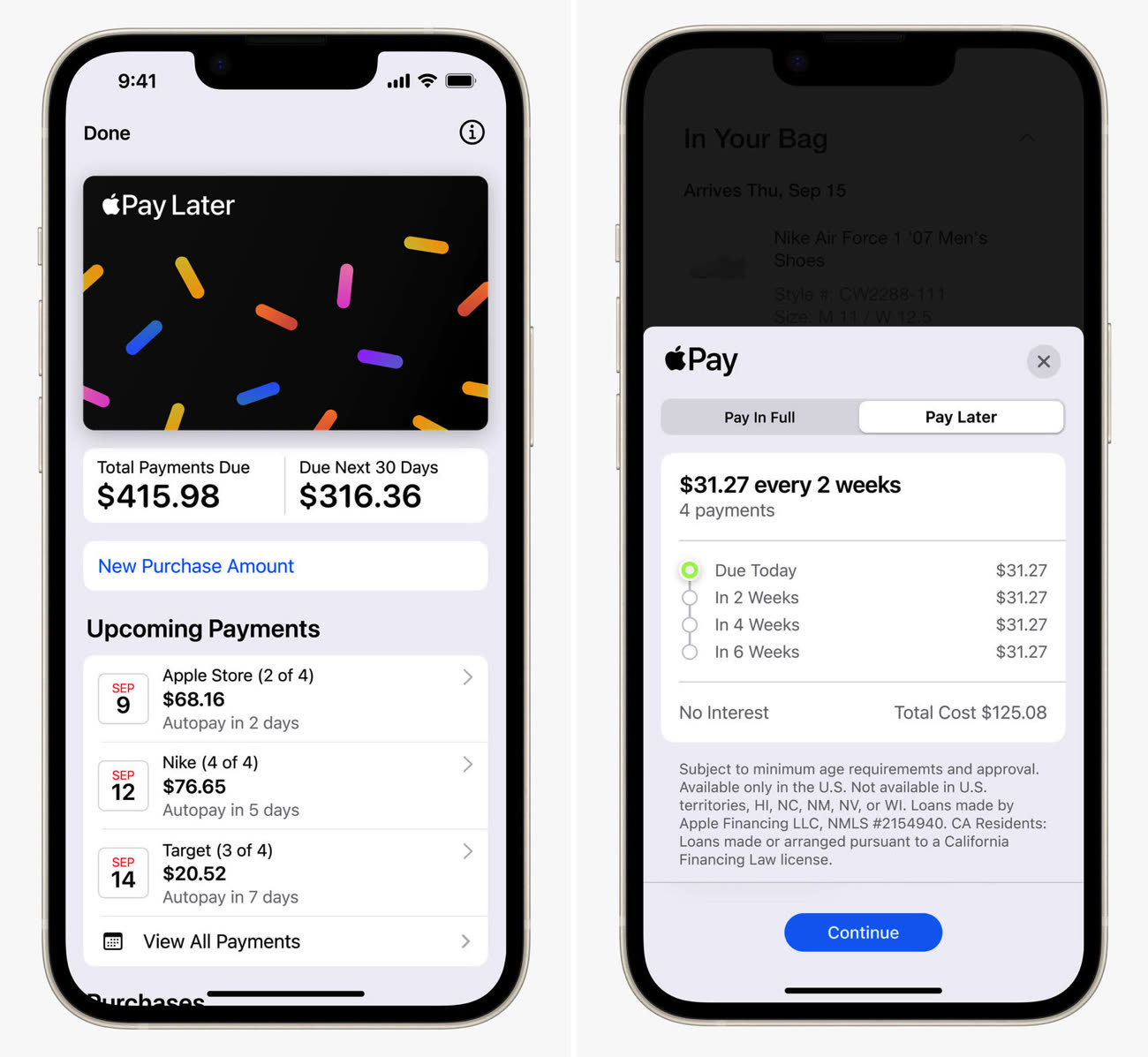

Pour un propriétaire d'iPhone, difficile de ne pas céder à Apple Pay. Les systèmes de Cupertino incitent régulièrement à mettre en place le service, quitte à envoyer des notifications ou même à coller une pastille constamment visible au-dessus des Réglages. De tels leviers pourraient permettre à d'autres produits financiers de connaître une adoption rapide, comme la récente offre de crédit pour des paiements en quatre fois sans frais Apple Pay Later, lancée il y a peu.

Apple s'est associé à Goldman Sachs en 2019 pour lancer sa carte de crédit, actuellement réservée aux États-Unis. La Pomme ne manquait pas d'arguments pour séduire l'enseigne : elle a pu promettre d'offrir un accès à tous ses utilisateurs. Un ancien cadre du groupe affirme que le coût d'acquisition de nouveaux clients pour l'Apple Card était « ridiculement inférieur à celui de toutes les autres sociétés de cartes de crédit ». Cependant, certaines discussions ont été tendues.

Le fabricant aurait voulu présenter l'Apple Card comme « la carte la plus sécurisée au monde », un choix des mots ayant inquiété Goldman. Présenter un produit comme le meilleur dans sa catégorie expose à des poursuites, et il a finalement été décidé d'affirmer que la carte « proposait un nouveau niveau de sécurité et de confidentialité » grâce à l'absence de code à 16 chiffres sur le produit, plus discrète qu'une carte classique.

Le déploiement progressif de Tap to Pay est une autre corde à l'arc d'Apple. Cette nouveauté (pour le moment réservée à Taïwan et aux États-Unis) offre aux commerçants d'accepter des paiements sans contact à l'aide de leur iPhone. Cela permet à Apple de créer un circuit de paiement fermé dans lequel la marque n'a pas besoin de partenaires bancaires ou des réseaux Visa / Mastercard.

Des analystes estiment que la simplicité de Tap to Pay pourrait bien chambouler un secteur dominé par quelques acteurs bien implantés, comme Verifone ou Ingenico. Ces entreprises spécialisées proposent des TPE pour les commerçants, qui pourraient être très intéressés par la technologie d'Apple. Un ancien employé de Cupertino explique :

Pour l'instant, Apple ne peut pas contrarier les banques ni se séparer des partenaires du réseau - c'est trop important pour la distribution au départ […] Mais on peut imaginer un retour de balancier : si de plus en plus de gens utilisent Apple Pay… alors l'effet de levier se déplace dans le camp d'Apple, et ils peuvent faire d'autres coups qui ne sont pas aussi dépendants des banques.

Enfin, Apple a sous le coude les nombreuses données sur ses utilisateurs : celles-ci pourraient être utilisées dans le contexte bancaire. Les États-Unis disposent notamment du « score de crédit », une note à 3 chiffres permettant aux créanciers d'évaluer la solidité financière d'une personne. Celle-ci se base sur tout un tas d’informations, et Apple pourrait très bien mettre à profit les siennes. L'entreprise a d'ailleurs montré son intérêt pour le domaine en rachetant Credit Kudos, une start-up britannique spécialisée l'année dernière.