Apple a annoncé de nouveaux résultats records, mais ceux-ci sont globalement en dessous des attentes des analystes et les investisseurs font ce soir grise mine. C’est sans doute pour se protéger de ce mouvement de balancier qu’elle a entièrement revu sa manière de présenter ses résultats.

Apple n’a jamais détaillé les ventes d’iPod, d’iPhone ou d’iPad par modèle, mais séparait traditionnellement les chiffres de ventes des Mac portables et des Mac de bureau. Cette donnée a disparu, laissant place à un chiffre combiné des ventes totales de Mac. Un problème pour l’analyse de ce trimestre un peu particulier où le lancement tardif de l’iMac a eu un impact négatif sur les ventes.

Le reste des segments a été légèrement revu : les accessoires deviennent une catégorie propre, incluant semble-t-il les ventes de périphériques. Les chiffres des services internet et des boutiques d’applications se fondent dans ceux d’iTunes pour correspondre au périmètre contrôlé par Eddy Cue.

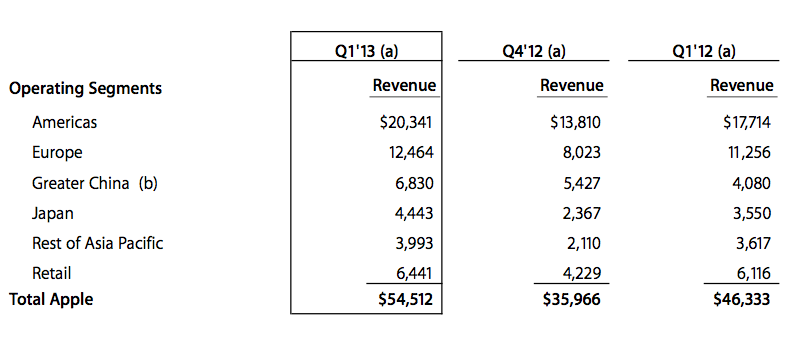

Plus intéressant, Apple a éclaté sa région Asie Pacifique pour détailler les chiffres concernant la Chine. Elle a généré 6,830 milliards de dollars de chiffre d’affaires, plus que les Apple Store dans le monde entier, et est donc le troisième plus grand marché d’Apple, derrière l’Europe et les Amériques.

Mais le plus important est sans doute la manière qu’Apple a eu de présenter ses objectifs pour le deuxième trimestre, qui se finira fin mars. Elle n’a par exemple pas communiqué sur le bénéfice par action : il lui sera impossible de rivaliser avec celui du deuxième trimestre 2012, trimestre parfait du point de vue opérationnel où la marge était grimpée à 47,4 % ! Elle prépare clairement le terrain en détaillant, contrairement à ses habitudes, le coût potentiel des opérations et son taux moyen d’imposition.

Alors qu’elle donne d’habitude un chiffre assez précis, Apple s’est cette fois contenté d’une fourchette de chiffre d’affaires, comprise entre 41 et 43 milliards de dollars. On sait Apple extrêmement précautionneuse en la matière, elle l’est cette fois encore plus, en étant 2 à 4 milliards sous les estimations des analystes.

Apple semble ici vouloir contenir les estimations de ces analystes : ils visaient autrefois trop bas, ils tapent aujourd’hui trop haut. Une manière sans doute d’amoindrir les déceptions, réelles ou fabriquées, une manière aussi de mieux prendre en compte le tassement relatif de la croissance de la société après deux années exceptionnelles qui faussent quelque peu les comparaisons — Apple revient en fait à ses niveaux de croissance de 2010.